Sichern Sie Ihr Zuhause ab: Die wichtigsten Fakten zur Wohngebäudeversicherung

Was leistet die Wohngebäudeversicherung?

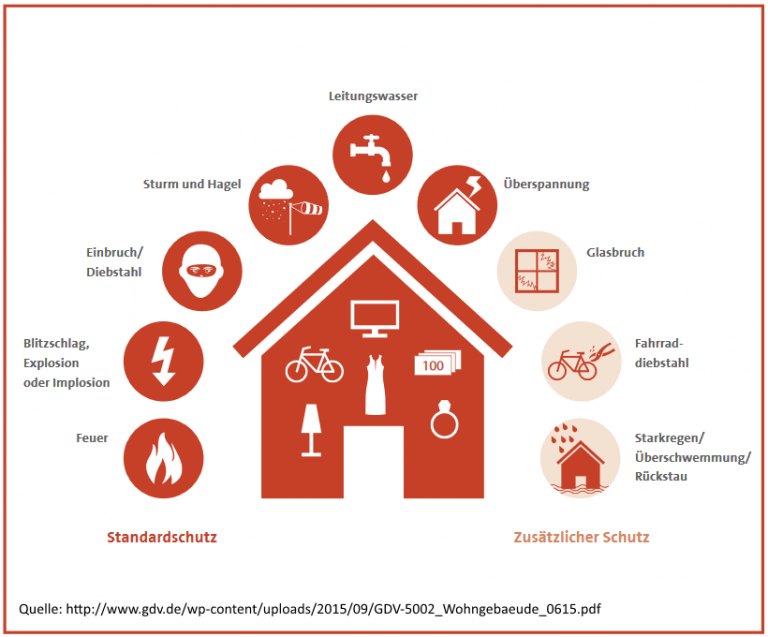

Die Wohngebäudeversicherung ist eine Versicherung, die Schutz für Ihr Eigenheim bietet. Sie deckt verschiedene Risiken ab, die zu Schäden an Ihrem Gebäude führen können. Hier sind einige der Hauptleistungen einer Wohngebäudeversicherung:

1. Gebäudeschäden: Die Versicherung deckt Schäden am Gebäude selbst ab, die durch Ereignisse wie Feuer, Explosionen, Sturm, Hagel, Blitzschlag, Leitungswasser, Rohrbruch, Vandalismus oder Einbruch entstehen. Je nach Versicherungspolice können auch weitere Risiken wie Überschwemmung, Erdbeben oder Schneedruck abgedeckt sein.

2. Reparatur- und Wiederaufbaukosten: Die Versicherung übernimmt in der Regel die Kosten für die Reparatur oder den Wiederaufbau des beschädigten Gebäudes. Das umfasst Materialkosten, Arbeitskosten und eventuelle Architekten- oder Gutachterkosten.

3. Nebengebäude: Nebengebäude wie Garagen, Schuppen oder Gartenhäuser können ebenfalls in die Wohngebäudeversicherung eingeschlossen werden. Dadurch sind auch diese Gebäude vor den genannten Risiken geschützt.

4. Haftpflichtschutz: Oft ist auch eine Haftpflichtversicherung in der Wohngebäudeversicherung enthalten. Falls jemand auf Ihrem Grundstück zu Schaden kommt und Sie dafür haftbar gemacht werden, deckt die Versicherung die Kosten für Schadensersatzforderungen und eventuelle rechtliche Auseinandersetzungen ab.

Es ist wichtig anzumerken, dass die genauen Leistungen und Bedingungen einer Wohngebäudeversicherung von der individuellen Versicherungspolice abhängen. Es ist ratsam, die Versicherungsbedingungen sorgfältig zu prüfen und bei Fragen oder Unklarheiten den Versicherungsanbieter direkt zu kontaktieren.

Was zahlt die Gebäudeversicherung?

Die Gebäudeversicherung deckt Schäden an Ihrem Gebäude ab, die durch bestimmte Risiken verursacht werden. Die genauen Leistungen und Bedingungen können je nach Versicherungspolice variieren, aber im Allgemeinen umfasst die Gebäudeversicherung folgende Zahlungen:

1. Reparatur- und Wiederaufbaukosten: Wenn Ihr Gebäude durch Ereignisse wie Feuer, Explosionen, Sturm, Hagel, Blitzschlag, Leitungswasser, Rohrbruch, Vandalismus oder Einbruch beschädigt wird, übernimmt die Gebäudeversicherung in der Regel die Kosten für die Reparatur oder den Wiederaufbau. Dies beinhaltet die Materialkosten, Arbeitskosten und möglicherweise auch Architekten- oder Gutachterkosten.

2. Aufräumungs- und Abbruchkosten: Wenn das beschädigte Gebäude abgerissen oder aufgeräumt werden muss, übernimmt die Versicherung oft auch diese Kosten.

3. Zusätzliche Kosten: In einigen Fällen können zusätzliche Kosten gedeckt sein, wie beispielsweise Kosten für eine vorübergehende Unterbringung, während das Gebäude repariert wird, oder Kosten für alternative Wohnmöglichkeiten.

4. Haftpflichtschutz: Oft ist auch eine Haftpflichtversicherung in der Gebäudeversicherung enthalten. Wenn jemand auf Ihrem Grundstück zu Schaden kommt und Sie dafür haftbar gemacht werden, deckt die Versicherung die Kosten für Schadensersatzforderungen und rechtliche Auseinandersetzungen.

Es ist wichtig zu beachten, dass bestimmte Risiken, wie zum Beispiel Überschwemmungen, Erdbeben oder Schäden durch Krieg oder Terrorismus, in einigen Standard-Gebäudeversicherungen nicht abgedeckt sind. In solchen Fällen können separate Versicherungen erforderlich sein, um diese Risiken abzudecken. Es ist ratsam, die Versicherungsbedingungen und den Umfang des Versicherungsschutzes sorgfältig zu prüfen und bei Fragen den Versicherungsanbieter direkt zu kontaktieren.

Welchen Zweck hat der gleitende Neuwert in der Wohngebäudeversicherung?

Der gleitende Neuwert ist eine Methode zur Berechnung der Versicherungssumme in der Wohngebäudeversicherung. Der Zweck des gleitenden Neuwerts besteht darin, sicherzustellen, dass das versicherte Gebäude zum Zeitpunkt eines Schadens ausreichend versichert ist und die Kosten für den Wiederaufbau oder die Reparatur des Gebäudes angemessen abgedeckt werden.

Im Gegensatz zum Zeitwert oder zum ursprünglichen Neuwert berücksichtigt der gleitende Neuwert die Wertsteigerung des Gebäudes im Laufe der Zeit aufgrund von Inflation, Baupreissteigerungen und anderen Faktoren. Die Versicherungssumme wird regelmäßig anhand des aktuellen Baupreisindex angepasst, um sicherzustellen, dass die Versicherungssumme dem aktuellen Wiederaufbauwert des Gebäudes entspricht.

Der Vorteil des gleitenden Neuwerts liegt darin, dass Sie bei einem Schaden nicht unterversichert sind. Wenn die Versicherungssumme niedriger ist als der tatsächliche Wiederaufbauwert, kann es zu einer Unterversicherung kommen und Sie erhalten möglicherweise nicht genügend Entschädigung, um das Gebäude vollständig wiederherzustellen. Durch die regelmäßige Anpassung des gleitenden Neuwerts wird dieser potenzielle Risikofaktor minimiert.

Wie errechnet sich der Beitrag einer Wohngebäudeversicherung?

Der Beitrag einer Wohngebäudeversicherung wird basierend auf verschiedenen Faktoren berechnet. Die genauen Berechnungsmethoden können von Versicherungsgesellschaft zu Versicherungsgesellschaft leicht variieren, aber hier sind einige der Hauptfaktoren, die üblicherweise berücksichtigt werden:

1. Versicherungssumme: Die Versicherungssumme ist der Betrag, bis zu dem das Gebäude versichert ist. Je höher die Versicherungssumme, desto höher ist in der Regel der Beitrag. Der Wert des Gebäudes, einschließlich des Neubauwerts und der Ausstattung, spielt hierbei eine Rolle.

2. Risikofaktoren: Die Versicherungsgesellschaft berücksichtigt verschiedene Risikofaktoren, die das Schadenspotenzial beeinflussen können. Dazu gehören unter anderem die Lage des Gebäudes (z.B. Hochwassergebiet), das Baujahr, die Bauweise, die Anzahl der Stockwerke und die Art der Nutzung (z.B. Wohngebäude, Gewerbegebäude).

3. Selbstbeteiligung: Die Selbstbeteiligung ist der Betrag, den Sie im Falle eines Schadens aus eigener Tasche zahlen müssen, bevor die Versicherung einspringt. Eine höhere Selbstbeteiligung führt normalerweise zu niedrigeren Beiträgen, da Sie im Schadensfall einen größeren Teil selbst tragen.

4. Zusatzleistungen: Wenn Sie zusätzliche Leistungen wie beispielsweise erweiterten Schutz gegen bestimmte Risiken oder zusätzliche Deckung für Nebengebäude wünschen, kann dies den Beitrag erhöhen.

5. Individuelle Faktoren: Es gibt auch individuelle Faktoren, die berücksichtigt werden können, wie beispielsweise Vorversicherungszeiten, Schadenfreiheitsrabatte oder Sicherheitsmaßnahmen am Gebäude (z.B. Alarmanlage).

Basierend auf diesen Faktoren erstellt die Versicherungsgesellschaft ein Angebot mit einem entsprechenden Beitrag. Es ist ratsam, mehrere Angebote von verschiedenen Versicherungsgesellschaften einzuholen und die Bedingungen und Leistungen sorgfältig zu vergleichen, um die passende Wohngebäudeversicherung zu finden.

Was unterscheidet die Wohngebäude- von der Hausratversicherung?

Die Wohngebäudeversicherung und die Hausratversicherung sind zwei verschiedene Arten von Versicherungen, die unterschiedliche Aspekte des Wohnens abdecken. Hier sind die wichtigsten Unterschiede zwischen den beiden Versicherungen:

Wohngebäudeversicherung:

- Die Wohngebäudeversicherung deckt Schäden am Gebäude selbst ab, einschließlich der festen Bestandteile wie Wänden, Dach, Fußböden, Sanitäranlagen, elektrischen Installationen usw.

- Sie schützt das Gebäude vor verschiedenen Risiken wie Feuer, Sturm, Hagel, Leitungswasser, Explosionen, Vandalismus oder Einbruch.

- Die Versicherungssumme basiert in der Regel auf dem Wiederaufbauwert des Gebäudes und deckt die Kosten für Reparatur oder Wiederaufbau ab.

Hausratversicherung:

- Die Hausratversicherung deckt den Inhalt Ihres Haushalts ab, einschließlich Möbeln, Elektrogeräten, Kleidung, Schmuck, elektronischen Geräten und persönlichen Gegenständen.

- Sie schützt den Hausrat vor Risiken wie Einbruch, Diebstahl, Brand, Wasserschäden, Vandalismus und Naturkatastrophen.

- Die Versicherungssumme basiert auf dem Wert des Hausrats und deckt die Kosten für Reparatur, Ersatz oder Wiederbeschaffung von beschädigten oder gestohlenen Gegenständen ab.

Einige wichtige Punkte, die beide Versicherungen gemeinsam haben, sind:

- Sie können separat abgeschlossen werden und haben separate Versicherungssummen.

- Die genauen Leistungen und Bedingungen können je nach Versicherungsgesellschaft und Versicherungspolice variieren.

- Beide Versicherungen können verschiedene Zusatzoptionen oder Erweiterungen anbieten, um den Versicherungsschutz zu erweitern, z. B. Fahrraddiebstahl oder Elementarschäden (Überschwemmung, Erdbeben usw.).

- Es ist möglich, sowohl eine Wohngebäudeversicherung als auch eine Hausratversicherung abzuschließen, um einen umfassenden Schutz für das Zuhause und den Hausrat zu gewährleisten.

Es ist wichtig, die individuellen Bedürfnisse und den Versicherungsbedarf zu berücksichtigen, um festzustellen, welche Versicherungen für Sie geeignet sind. Im Zweifelsfall können Sie sich an Versicherungsunternehmen oder Versicherungsberater wenden, um weitere Informationen und Beratung zu erhalten.

Was bedeutet Gefahrerhöhung in der Wohngebäudeversicherung?

In der Wohngebäudeversicherung bezieht sich der Begriff „Gefahrerhöhung“ auf eine Änderung oder Erhöhung der Risiken, denen das versicherte Gebäude ausgesetzt ist. Eine Gefahrerhöhung kann sich auf die Versicherungspolice auswirken und verschiedene Konsequenzen haben. Hier sind einige wichtige Aspekte im Zusammenhang mit einer Gefahrerhöhung in der Wohngebäudeversicherung:

- Meldepflicht: In den Versicherungsbedingungen ist oft festgelegt, dass der Versicherungsnehmer verpflichtet ist, Änderungen oder Ereignisse, die zu einer Gefahrerhöhung führen können, der Versicherungsgesellschaft umgehend zu melden. Dies kann beispielsweise der Fall sein, wenn am Gebäude bauliche Veränderungen vorgenommen werden, die die Brandsicherheit beeinflussen, oder wenn das Gebäude für gewerbliche Zwecke genutzt wird.

- Beitragserhöhung: Eine Gefahrerhöhung kann dazu führen, dass die Versicherungsgesellschaft den Beitrag anpasst. Wenn sich die Risiken erhöhen, indem zum Beispiel ein Kamin eingebaut wird oder das Gebäude für eine andere Nutzung umgewandelt wird, kann dies zu einer höheren Prämie führen. Die Versicherungsgesellschaft berücksichtigt dabei die Wahrscheinlichkeit und das Ausmaß möglicher Schäden.

- Vertragsanpassung: In einigen Fällen kann eine erhebliche Gefahrerhöhung dazu führen, dass die Versicherungsgesellschaft den Vertrag überprüft und gegebenenfalls Anpassungen vornimmt. Dies kann dazu führen, dass bestimmte Risiken nicht mehr abgedeckt sind oder zusätzliche Bedingungen oder Ausschlüsse eingeführt werden.

- Kündigungsmöglichkeit: Wenn eine Gefahrerhöhung nicht gemeldet wird oder die Versicherungsgesellschaft nicht bereit ist, die geänderten Risiken zu versichern, kann dies im schlimmsten Fall zur Kündigung des Versicherungsvertrags führen.

Es ist wichtig, jede Änderung am versicherten Gebäude oder an dessen Nutzung, die potenziell zu einer Gefahrerhöhung führen könnte, der Versicherungsgesellschaft zu melden. Dadurch können Probleme im Schadensfall vermieden werden, und Sie haben die Gewissheit, dass Ihr Versicherungsschutz angemessen ist. Bei Fragen oder Unklarheiten sollten Sie sich direkt an Ihren Versicherungsanbieter wenden.